市民税とは

市は、すべての市民(会社などの法人も含みます)の日常生活に直接結びついた様々な仕事を行っています。市民税(市町村民税)は、そのための必要な経費をできるだけ多くの人に広く分担してもらおうという性格を持っている税です。一般に県民税(道府県民税)と合わせて住民税と呼ばれており、個人だけでなく法人にも課税されます。

個人の住民税は、市が市民税を賦課し、徴収する際に県民税もあわせて賦課・徴収することになっています。

(根拠法令:地方税法第2条、第4条、第5条、第41条)

個人住民税の納税義務者(住民税を納める人)

個人住民税

個人住民税には、一定額が課税される「均等割」と所得に応じて納めていただく「所得割」があります。

納税義務者

個人住民税の納税義務者は、次のとおりです。

| 市内に住所がある人 | 均等割と所得割 |

| 市内に住所はないが事務所・事業所又は家屋敷がある人(家屋敷課税) | 均等割 |

家屋敷課税とは

個人住民税の家屋敷課税とは、御殿場市に住所がない人でも、事務所、事業所または家屋敷がある場合、何らかの行政サービス(ごみの収集、消防、救急、道路整備等)を受けているという考え方から、一定の負担をしていただくものです。

(課税の根拠:地方税法第24条第1項第2号、第294条第1項第2号)

賦課期日

その年度の1月1日が基準日となります。例えば、令和8年度の個人住民税の賦課期日は令和8年1月1日となります。すなわち、令和8年1月2日以降に市外に転出された場合でも、令和8年度の住民税は全額御殿場市に納めていただくことになります。

住民税が課税されない人

均等割も所得割も課税されない人

- 1月1日現在、生活保護法によって生活扶助を受けている人

- 1月1日現在、障害者、未成年者、寡婦、ひとり親で、前年中の合計所得金額が135万円以下の人

均等割が課税されない人

- 同一生計配偶者や扶養親族のある人で、前年中の合計所得金額が次の算式で求めた額以下である人

28万円×(同一生計配偶者+扶養親族数+1)+10万円+16万8千円

- 同一生計配偶者や扶養親族のない人で、前年中の合計所得金額が38万円以下の人

所得割が課税されない人

- 同一生計配偶者や扶養親族のある人で、前年中の総所得金額等の額が次の算式で求めた額以下である人

35万円×(同一生計配偶者+扶養親族数+1)+10万円+32万円

- 同一生計配偶者や扶養親族のない人は、前年中の総所得金額等の額が45万円以下の人

均等割

| 均等割額 | |

| 個人市民税 | 3,500円 |

| 個人県民税 |

1,900円 |

| 森林環境税 |

1,000円 |

| 合計 | 5,400円 |

※令和12年度まで、県民税には森林づくり県民税400円が加算されています。

関連情報

森林環境税についてくわしくはこちら

所得割

所得割の計算方法

所得割額=(前年中の所得金額-所得控除額)×税率-調整控除-税額控除

※税率は市民税6%、県民税4%です。

所得金額の計算

今年度分として納めていただく所得割額は、前年の1月1日から12月31日までの所得に対して課せられたものになります。所得は、その収入の内容によって、次のように10種類に分けられます。

| 所得の種類 | 所得金額の計算方法 |

| 利子所得(公債・社債・預貯金などの利子) | 収入金額=利子所得の金額 |

| 配当所得(株式や出資の配当など) | 収入金額-株式などの元本取得のために要した負債の利子=配当所得の金額 |

| 不動産所得(地代・家賃・権利金など) | 総収入金額-必要経費=不動産所得の金額 |

| 事業所得(事業をしている場合に生じる所得) | 総収入金額-必要経費=事業所得の金額 |

| 給与所得(サラリーマンの給料など) | 収入金額-給与所得控除額–特定支出控除額-所得金額調整控除※注1=給与所得の金額 |

| 退職所得(退職金・一時恩給など)※注2 | (収入金額-退職所得控除額)×1/2=退職所得の金額 |

| 山林所得(山林を売った場合に生じる所得) | 総収入金額-必要経費-特別控除額=山林所得の金額 |

| 譲渡所得(土地・建物などを売った場合に生じる所得) | 総収入金額-資産の取得価額などの経費-特別控除額=譲渡所得の金額 |

| 一時所得(生命保険等の満期受取金など) | 総収入金額-必要経費-特別控除額=一時所得の金額 (1/2の額が課税対象です) |

| 雑所得(公的年金・原稿料など他の所得にあてはまらない所得) | 次の(1)・(2)の合計額 (1)公的年金等の収入金額-公的年金等控除額 (2)(1)を除く雑所得の収入金額-必要経費 |

※注1 令和3年度(令和2年分)より、給与等の収入金額が850万円を超える子育て・介護世帯と給与所得と公的年金等の雑所得の両方がある場合の負担増加を調整するため創設された控除です。詳しくはこちら

※注2 退職所得に対する個人住民税については、原則として退職所得の発生した年に他の所得と区分して課税されます。

所得控除

所得から次のものが差し引かれます。

雑損控除

次のいずれか多い方の金額

- (損失額-保険等により補てんされた額)-総所得金額等×1/10

- 災害関連支出の金額-5万円

医療費控除

次の(1)と(2)いずれか一方の金額

(1)医療費控除

(支払った医療費-保険等により補てんされた額)-{(総所得金額等×5/100)又は10万円のいずれか少ない金額}

※ 限度額200万円

(2)スイッチOTC医薬品控除(医療費控除の特例)

(スイッチOTC医薬品購入額-保険等により補てんされた額)-1万2千円

※ 限度額 8万8千円

スイッチOTC医薬品控除とは

自分自身の健康に責任を持ち、身体の軽い不調は自分で手当てを行うセルフメディケーション推進の一環として創設された制度です。これは、一定の取組(特定健康診査・予防接種・定期健康診断・健康診査・がん検診)を行う個人が対象であり、その年中に支払った特定一般用医薬品(いわゆるスイッチOTC医薬品)の購入合計額が1万2千円を超えたときは、超えた金額を所得から控除(最大8万8千円)するものです。

この制度の対象となるスイッチOTC医薬品の購入期間は平成29年1月1日から令和8年12月31日までです。この控除は平成30年度から令和9年度までの個人住民税に適用されます。また、自己と生計を一にする配偶者その他の親族のために購入したものも対象となります。

なお、スイッチOTC医薬品控除か従来の医療費控除のうち、申告者自身に有利な方を選択できますが、選んだ控除を修正申告などによって変更することはできません。

セルフメディケーション・スイッチOTC医薬品の詳細については、厚生労働省ホームページをご覧ください。

社会保険料控除

支払った額

小規模企業共済等掛金控除

支払った額

生命保険料控除

新契約に係る保険料については、一般生命保険料控除、個人年金保険料控除、介護医療保険料控除、いずれも下記に基づき計算します。

| 年間の支払保険料等 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 28,000円 |

※一般生命保険料控除、個人年金保険料控除、介護医療保険料控除の合計で、70,000円が控除の限度額です。

旧契約に係る保険料については、下記のとおりです。

| 年間の支払保険料等 | 控除額 |

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超 40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超 70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 35,000円 |

※一般生命保険料控除、個人年金保険料控除の合計で、70,000円が控除の限度額です。

新旧契約がある場合の控除額の計算

控除の区分毎に、それぞれ下記の計算方法があります。

イ 新契約と旧契約それぞれで計算した金額の合計額(限度額28,000円)

ロ 新契約のみで計算した金額(限度額28,000円)

ハ 旧契約のみで計算した金額(限度額35,000円)

地震保険料控除

地震保険料については、下記のとおりです。

| 年間の支払保険料等 | 控除額 |

| 50,000円以下 | 支払った保険料の金額×1/2 |

| 50,000円超 | 25,000円 |

旧長期損害保険料については、下記のとおりです。

| 年間の支払保険料等 | 控除額 |

| 5,000円以下 | 支払った保険料の全額 |

| 5,000円を超 15,000円以下 | 支払った保険料の金額×1/2+2,500円 |

| 15,000円超 | 10,000円 |

地震保険料と旧長期損害保険料がどちらもある場合の控除額の計算

上記に従いそれぞれ計算した金額の合計額(限度額25,000円)

障害者控除

| 控除額 | |

| 障害者である納税義務者、同一生計配偶者及び扶養親族 | 26万円 |

| 特別障害者である納税義務者、同一生計配偶者及び扶養親族 | 30万円 |

| 同居特別障害者である同一生計配偶者及び扶養親族 | 53万円 |

ひとり親控除

合計所得金額が500万円以下の納税義務者で、扶養親族である子がある単身者の場合には婚姻歴や性別に関わらず 30万円

寡婦控除

合計所得金額が500万円以下の納税義務者が寡婦(ひとり親控除対象以外)である場合には 26万円

勤労学生控除

納税義務者が勤労学生である場合には 26万円

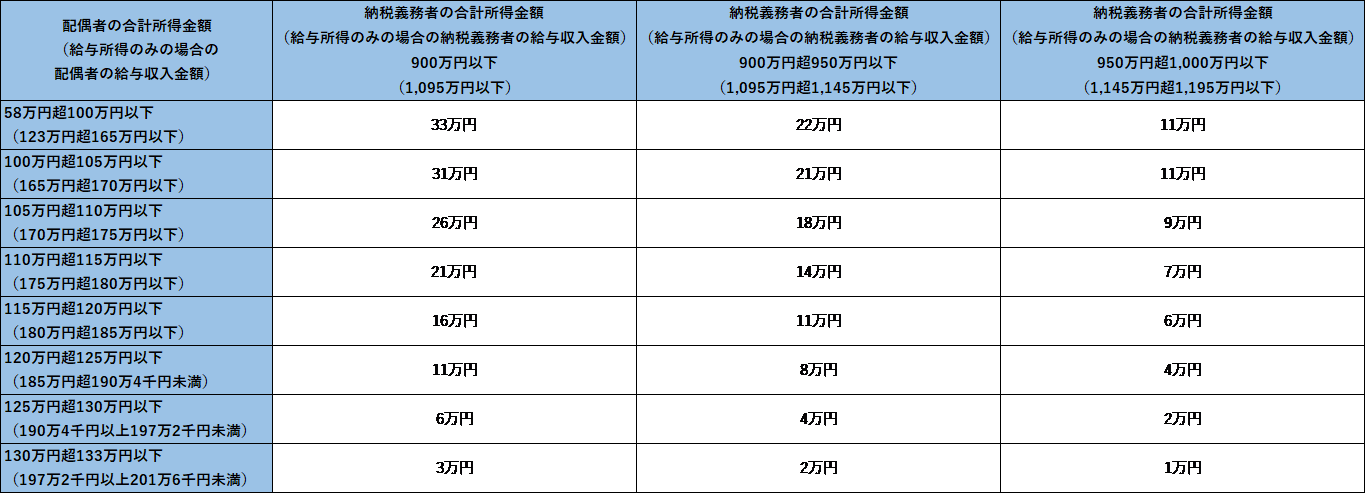

配偶者控除

前年の合計所得金額が58万円以下の配偶者を有する場合で、以下の条件に該当するときに配偶者控除を適用することができます。

| 納税義務者の前年の合計所得金額 | 控除額 |

| 900万円以下 |

33万円(※38万円) |

| 900万円超950万円以下 |

22万円(※26万円) |

| 950万円超1,000万円以下の場合 |

11万円(※13万円) |

※控除対象配偶者が70歳以上の場合の控除額

配偶者特別控除

配偶者特別控除は、前年の合計所得金額が1,000万円以下の納税義務者が生計を一にする配偶者を有する場合に受けられます。(配偶者が事業専従者や他の納税義務者の扶養親族もしくは控除対象配偶者になっている場合、または配偶者の所得が133万円を超える場合は該当しません。)

具体的な控除額は下表のとおりです。

扶養控除

前年の合計所得金額が58万円以下の扶養親族がいる場合は、以下の区分ごとの金額を控除することができます。

| 控除額 | |

| 一般の控除対象扶養親族(扶養親族のうち、年齢16歳以上の人) | 33万円 |

| 特定扶養親族(扶養親族のうち、19~22歳の人) | 45万円 |

| 老人扶養親族(扶養親族のうち、70歳以上) | 38万円 |

| 同居老親等扶養親族※ | 45万円 |

※同居老親とは、納税義務者又はその配偶者の直系尊属で同居している70歳以上の人をいいます。

※扶養控除等、人に関わる控除(人的控除といいます。)の判定については、その年の12月31日(その人がその年の中途で死亡し又は出国する場合には、その死亡又は出国の時)の現況によって判定します。

特定親族特別控除(令和8年度個人住民税(令和7年分所得)から)

納税義務者に、生計を一にする年齢 19 歳以上 23 歳未満の親族等で、合計所得金額が一定金額以下の控除対象扶養親族に該当しない者(以下「特定親族」といいます。)がいる場合には、一定の金額の所得控除が受けられます。これを特定親族特別控除といいます。

〇特定親族に該当する要件

その年の 12 月 31 日の現況で、次の要件のすべてに当てはまる方です。

・年齢 19 歳以上 23 歳未満の親族(配偶者及び青色事業専従者等を除く)であること

・合計所得金額が 58 万円超 123 万円以下(給与収入のみの場合は収入金額 123 万超 188 万円以下)

・特定親族自身が特定親族特別控除を適用していないこと

・納税義務者と生計を一にしていること

| 合計所得金額 | 控除額 |

| 58万円超95万円以下 | 45万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

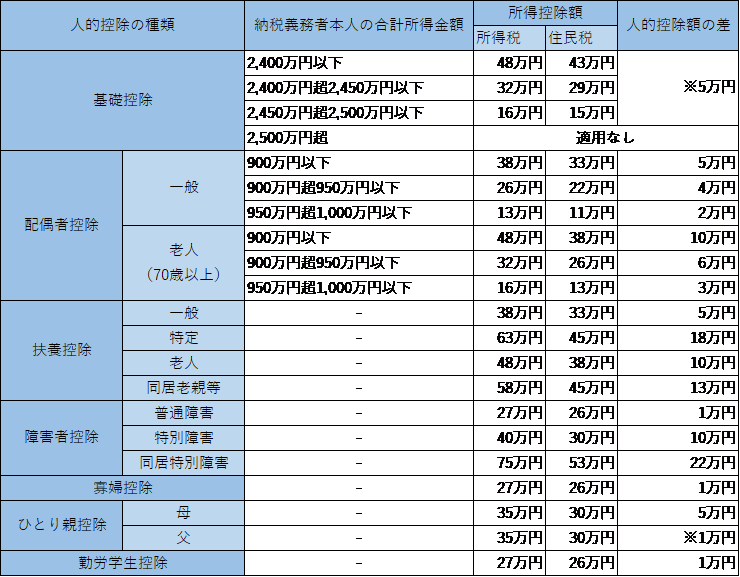

基礎控除

| 合計所得金額 | 控除額 |

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 適用なし |

税額控除および配当割額・株式等譲渡所得割額控除

調整控除

平成19年度の税源移譲に伴い、所得税と市県民税の人的控除額(基礎控除、扶養控除等)によって生じる負担増を調整するため、市県民税の所得割額から一定の金額を控除するものです。

調整控除額の計算方法

次のAまたはBの計算方法によります。

A.合計課税所得金額が200万円以下の場合

次の1、2の金額のうちいずれか少ない金額の5%(県民税2%、市民税3%)を控除

- 人的控除額の差の合計金額(下表参照)

- 合計課税所得金額

B.合計課税所得金額が200万円超の場合

次の1から2の金額を控除した金額(5万円を下回る場合は5万円)の5%(県民税2%、市民税3%)を控除

- 人的控除額の差の合計金額(下表参照)

- 合計課税所得金額から200万円を控除した金額

所得税と市県民税の人的控除額の差一覧表

◎表中の※印の金額は調整控除算出のための金額であり、所得控除の差額とは一致しない

配当控除

株式の配当等の配当所得があるときは、その金額に市民税1.6%、県民税1.2%(課税総所得金額のうち1,000万円を超える部分については、市民税0.8%、県民税0.6%)を乗じた金額が税額から差し引かれます。

ただし、公募証券を除く証券投資信託・一般外貨建証券投資信託の収益の分配はその額に別の乗率で求めた金額が差し引かれます。

また、分離課税を選択した配当等については、配当控除の適用を受けることはできません。

外国税額控除

外国で得た所得について、その国の所得税等を納めているときは、一定の方法により、その外国税額が税額から差し引かれます。

寄附金税額控除

前年中に次に掲げる寄附金を支出し、合計額が2,000円を超える場合には、その超える金額(寄附金の合計額が総所得金額の合計額の30%を超える場合には当該30%に該当する金額)が寄附金税額控除の対象となります。

- 都道府県、市町村などの地方自治体に対する寄附金

- 住所地の都道府県共同募金会、または日本赤十字社の支部に対する寄附金

- 所得税法等に規定される寄附金控除の対象または特定非営利活動法人に対する寄附金のうち、住民の福祉の増進に寄与する寄附金として静岡県(静岡県が条例で定める寄附金はこちら)または御殿場市の条例で定めたもの

※静岡県と御殿場市の条例で指定する団体は同じです。

寄附金税額控除額の計算方法

次の1および2の合計額を市県民税額から控除します。

- 寄附金控除の対象額 × 10%

- 寄附金控除の対象額 × 下表の割合

※2の金額は市県民税の所得割額の20%を上限とし、都道府県、市町村などの地方自治体に対する寄附金(いわゆる「ふるさと納税」)にのみ適用されます。

ふるさと納税に関してはふるさと納税ポータルサイトをご覧ください。

| 課税総所得金額から人的控除額の差の合計額を差し引いた金額 | 控除割合 |

| 0円未満 | 90% |

| 0円以上195万円以下 | 84.895% |

| 195万円を超え330万円以下 | 79.79% |

| 330万円を超え695万円以下 | 69.58% |

| 695万円を超え900万円以下 | 66.517% |

| 900万円を超え1,800万円以下 | 56.307% |

| 1,800万円を超え4,000万円以下 | 49.16% |

| 4,000万円を超える | 44.055% |

住宅借入金等特別税額控除

前年分の所得税において、平成11年から平成18年まで、または平成21年から令和7年12月31日までの入居に係る住宅借入金等特別控除を受けた場合、下記1と2のいずれか少ない額が控除額となります。

1.所得税の住宅借入金等特別控除可能額のうち、所得税において控除しきれなかった額

2.下表の控除限度額

Aは、所得税の課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額です。

|

居住開始年月日 |

控除限度額 |

期間 |

|

平成21年1月~平成26年3月 |

A×5%(上限額:97,500円) |

10年 |

|

平成26年4月~令和3年12月 |

A×7%(注1)(上限額:136,500円) |

10年(注2) |

|

令和4年1月~令和7年12月 |

A×5%(注3)(注4) (上限額:97,500円) |

13年(注5) |

(注1)消費税8%または10%で住宅を取得した場合の控除限度額は、A×7%(上限額:136,500円)、消費税5%で住宅を取得した場合の控除限度額は、A×5%(上限額:97,500円)です。

(注2)令和元年10月1日から令和4年12月31日までに入居した方のうち、消費税10%で住宅を取得した場合は、控除期間が13年となります。

(注3)令和4年中に入居した方のうち、消費税10%で住宅を取得した場合で、一定期間内に住宅取得に係る契約締結をした場合の控除限度額は、A×7%(上限額:136,500円)です。

(注4)令和6年度以降に建築確認を受ける新築住宅のうち、一定の省エネ基準を満たさない場合は、住宅ローン控除の適用は受けられません。

(注5)令和4年1月~令和7年12月入居の場合の控除期間は以下のとおりです。

○控除期間詳細

|

住宅種類 |

居住年 |

控除期間 |

|

既存住宅 |

令和4年~令和7年 |

10年 |

|

新築住宅等 認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅 |

令和4年~令和7年 |

13年 |

|

新築住宅等 上記以外の住宅 |

令和4年~令和5年 |

13年 |

|

新築住宅等 上記以外の住宅 |

令和6年~令和7年 |

10年 |

詳しくは、国土交通省ホームページをご覧ください。

配当割額・株式等譲渡所得割額控除

上場株式等にかかる配当所得や譲渡所得は、配当の支払者や譲渡対価の支払者が市県民税の配当割・株式等譲渡所得割を特別徴収するため、市県民税の申告は不要となる場合がありますが、申告をする場合、総合課税と申告分離課税のいずれかを選択することができます。申告をした場合は、市県民税の所得割額から配当割額・株式等譲渡所得割額を控除します。所得割額から控除しきれなかった額については均等割額に充当し、さらに充当しきれなかった額については還付します。

所得割額から控除する額は下表のとおりです。

| 控除額 | |

| 市民税 | 配当割・株式譲渡所得割控除額の3/5 |

| 県民税 | 配当割・株式譲渡所得割控除額の2/5 |

問い合わせ

課税課

市民税スタッフ

TEL:0550-82-4129