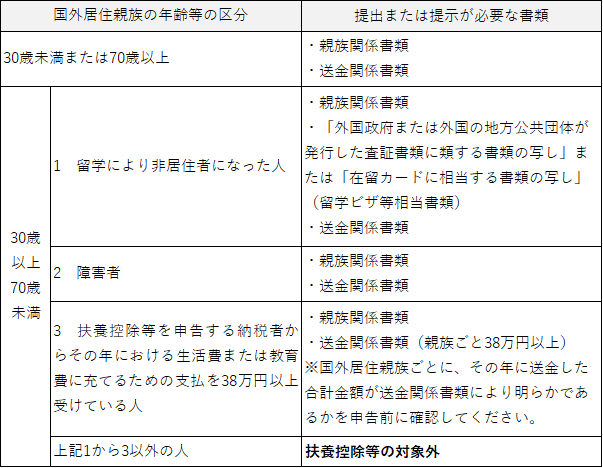

国外居住親族に係る扶養控除等(扶養控除、配偶者控除、配偶者特別控除または障害者控除)の適用を受ける場合、以下のとおり対象に応じてその親族に係る必要書類をすべて提出または提示する必要があります。ただし、年末調整された源泉徴収票に記載された扶養控除等の適用分については、その必要がありません。

必要書類(令和6年度以降)

※外国語で作成されている場合はその和訳文が必要です。提出書類に不備がある場合、扶養控除が認められませんのでご注意ください。

※給与所得者や確定申告をされる方は 国税庁ホームページをご確認ください。

親族関係書類とは

次のいずれかの書類で、国外居住親族が納税義務者の親族であることを証するものをいいます。

・戸籍の附表の写し、国または地方公共団体が発行した書類及びパスポートの写し

・国または地方公共団体が発行した国外居住親族の氏名、生年月日、住所または居所の記載がある書類(戸籍謄本、出生証明書、婚姻証明書など)

※親族関係書類はパスポートの写しを除き原本の添付または提示が必要です。

※一つの書類に国外居住者の氏名、生年月日、住所または居所がすべて記載されていない場合は、複数の書類を組み合わせることにより明らかにする必要があります。

※一つの書類だけでは国外居住者との親族関係を証明できない場合、複数の書類を組み合わせることにより明らかにする必要があります。

送金関係書類とは

次のいずれかの書類で、納税義務者が前年中において国外居住親族の生活費または教育費に充てるための支払を必要の都度、各人に行ったことを明らかにするものをいいます。

・金融機関の書類またはその写しで、その金融機関が行う為替取引により納税義務者から国外居住親族に支払をしたことを明らかにする書類(外国送金依頼書の控えなど)

・クレジットカード発行会社の書類またはその写しで、国外居住親族がクレジットカードで商品等の購入等の代金に相当する額の金銭を納税義務者から受領した、または受領することとなることを明らかにする書類(クレジットカードの利用明細書など)

※送金関係書類は原本に限らず写しでも構いません。

※国外居住親族が複数いる場合、送金関係書類は各人ごとに必要です。

※送金関係書類は扶養控除等を適用する年に送金等を行った全ての書類を提出または提示する必要があります。ただし、同一の国外居住親族への送金が年3回以上となる場合には、明細書の提出とその年の最初と最後の送金関係書類の添付または提示をすることでそれ以外の送金関係書類の添付または提示を省略することができます。

問い合わせ

課税課 市民税スタッフ

TEL:0550-82-4129