納税の方法(個人住民税)

個人の住民税の納税の方法には、普通徴収と特別徴収の二つがあり、そのいずれか、もしくは併用によって納税することとなります。

普通徴収

事業所得者などの住民税は、納税通知書によって市から納税者に通知され、通常6月・8月・10月、翌年の1月の4回の納期に分けて納税していただきます。これを、普通徴収といいます。

給与からの特別徴収

特別徴収とは

特別徴収とは、事業所が特別徴収義務者として、従業員に課税された住民税を6月から翌年5月までの12回に分けて毎月の給与から徴収し、市に納入する方法です。

対象となる事業所

従業員総数が3人以上で、所得税の源泉徴収義務のある事業所が特別徴収義務者となり、法令上給与から住民税を特別徴収し、市町村に納入することが義務付けられます。

対象となる人

前年中(1月1日~12月31日)に課税対象所得があり、当該年度に個人住民税の課税が発生する人で、当該年4月 1日現在において事業所(特別徴収義務者)より給与の支払いを受けている人が対象となります。パートやアルバイト、非正規雇用者も特別徴収の対象となります。対象とならないのは、他の事業所で特別徴収されている人、給与から税額が引ききれない人、給与の支払いが不定期の人、年間の給与額が93万円以下の人、事業専従者、退職者または退職予定者です。

※事業所が給与支払報告書を提出する際の注意点

普通徴収の対象となる従業員がいる場合は、「普通徴収切替理由書」を添付してください。「普通徴収切替理由書」が添付されていない場合、または普通徴収となる理由が明確でない場合は、特別徴収として取り扱います。

また、給与支払報告書提出後の普通徴収への切り替えは、異動届出書の提出が必要になります。異動届出書の様式は特別徴収税額通知書と併せて送付されます。こちらからダウンロードしていただくこともできます。

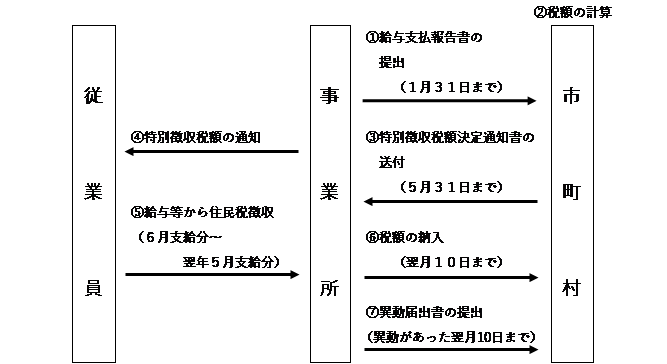

特別徴収の流れ

①給与支払報告書を提出していただきます。特別な理由があり普通徴収となる場合は、併せて「普通徴収切替理由書」を提出してください。

②各市町村で各事業所から提出された給与支払報告書、個人で提出した確定申告書などに基づき、個人住民税の税額を計算します。

③各市町村から各事業所に従業員一人一人の税額が記載された特別徴収税額決定通知書(特別徴収義務者用、納税義務者用)と納入書が送付されます。

④事業所から従業員へ、特別徴収税額通知書(納税義務者用)を渡していただきます。

⑤6月から翌年5月までの12回、給与から個人住民税を徴収していただきます。

⑥徴収していただいた個人住民税を、納入書により翌月10日(土日祝日の場合は翌営業日)までに納入していただきます。

⑦年の中途で退職、休職および転勤等による異動があった場合は、異動があった翌月10日までに市町村に異動届出書を提出してください。

「給与支払報告書・特別徴収に係る給与所得者異動届出書」をご利用ください。記入例は以下の名称でダウンロードしていただけます。

(記入例1)退職等により未徴収税額を普通徴収へ切り替える場合

(記入例2)退職等により未徴収税額を一括徴収する場合

(記入例3)転勤等の異動先で特別徴収を継続する場合

普通徴収から特別徴収へ切り替える場合は、「普通徴収から特別徴収への切替届出書」をご利用ください。記入例は以下の名称でダウンロードしていただけます。

(記入例4)就職等により普通徴収から特別徴収へ切り替える場合

また、事業所の名称・住所・送付先等が変更になった場合、届出をいただく必要があります。

特別徴収義務者の所在地・名称等変更届出書をご利用ください。

なお、上記の様式は、税額通知に同封しております「特別徴収のつづり」と同様のものです。

関連情報

年の中途で退職した場合の徴収

毎月の給与から住民税を特別徴収されていた納税者が退職により給与の支払を受けなくなった場合には、その翌月以降に特別徴収することができなくなった残りの住民税の額は、次のような場合のほかは、普通徴収の方法によって徴収します。

- その納税者が新しい会社に再就職し、引き続き特別徴収されることを申し出た場合

- 6月1日から12月31日までの間に退職した人で、残税額を支給される退職手当てなどからまとめて特別徴収されることを申し出た場合

- 翌年1月1日から4月30日までの間に退職した人で、1.に該当しない場合(この場合は、本人の申し出がなくても給与または退職金から、残税額が徴収することが義務付けられています。)

公的年金からの特別徴収制度

公的年金を受給していて、前年中の年金所得に係る住民税の納税義務のある方は、公的年金から特別徴収(差引き)されます。

対象者

4月1日現在65歳以上の人

※ただし、下記のような人等は対象となりません。

- 特別徴収(差引き)される税額が年金支給額より多い人

- 年金支給額が年額18万円未満の人

- 介護保険料が年金から特別徴収(差引き)されていない人

対象となる年金

老齢年金、退職年金等(遺族年金、障害年金は対象外)

徴収する税額

公的年金等に係る個人住民税(均等割+所得割)

※公的年金以外の所得に係る個人住民税は別途納付

徴収方法

平成25年度税制改正で、年間の徴収税額の平準化を図るため、仮特別徴収税額を前年度の年税額の2分の1に相当する額とする算定方法に見直しがされました。

【特別徴収継続者】

| 徴収方法 | 特別徴収(年金からの差引き) | |||||

| 仮徴収 | 本徴収 | |||||

| 徴収月 | 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 徴収税額 | 各月の徴収税額=前年度年税額の6分の1ずつ | 各月の徴収税額=年税額から仮徴収税額を控除した額の3分の1ずつ | ||||

【新規特別徴収対象者】

| 徴収方法 |

普通徴収 (納付書等による納付) |

特別徴収 (年金からの差引き) |

|||

| 徴収月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 徴収税額 | 各月の徴収税額=年税額の4分の1ずつ | 各月の徴収税額=年税額の6分の1ずつ | |||

※年金以外の所得に係る住民税がある人は、図の「年税額」を「年金所得に係る住民税額」に読み替えてください。

特別徴収が停止される場合

次のような事由が生じた場合、公的年金からの特別徴収が停止され、普通徴収に切り替わりますので、普通徴収の各納期までにご自身で納入していただくことになります。

- 御殿場市の介護保険料が公的年金から特別徴収されないとき

- 御殿場市から転出し、御殿場市の介護保険被保険者でなくなったとき

- 公的年金から特別徴収されている人がお亡くなりになったとき(亡くなられた人の未徴収分の納税通知書(普通徴収)は、相続人代表者へ送付いたします。)

- 所得税の確定申告、市・県民税の申告等により税額が変更となったとき

- 公的年金等支払者からの再裁定等により、支払金額が変更され税額が変更となったとき

(参考)上記事由のうち2,4,5に該当するケースの場合、一定の要件の下、年金からの特別徴収が継続されます。

特別徴収において還付となる場合

次の事由などにより、すでに公的年金から特別徴収された税額が徴収すべき税額を上回った場合には、差額を還付・納付または納入します。

- 仮徴収税額(4月・6月・8月の年金支給時に徴収される暫定的な税額)が年税額(特別徴収すべき金額)を上回る場合

- 公的年金から特別徴収されている人がお亡くなりになり、特別徴収の停止が間に合わなかった場合

- 年度途中の税額更正により、年税額(特別徴収すべき金額)が減額となった場合

問い合わせ

課税課

市民税スタッフ

TEL:0550-82-4129