土地の税額決定

土地の評価の仕組み

固定資産の評価は、総務大臣が定めた「固定資産評価基準」に基づき、地目ごとに評価します。地目には、宅地、田、畑、山林、原野、雑種地などがあり、固定資産税を評価する上での地目は、登記簿の地目にかかわらず、その年の1月1日の現況の地目によります。

宅地の評価

下図のような評価方法(市内の宅地の97%はこの方法)と、標準地の価格から対象となる宅地の状況に応じて比準する方法があります。評価額は地価公示価格の7割を目途としています。

宅地の評価方法

道路・家屋の疎密度、公共施設などからの距離、その他宅地の利用上の便を考慮して地区、地域を区分

↓

標準地(奥行き、間口、形状などが標準的なもの)の選定

↓

主要な街路の路線価の付設

[※地価公示価格、都道府県地価調査価格及び鑑定評価価格の活用]

↓

その他の街路の路線価の付設、比準

[※街路の状況などを主要な街路の状況などに比較して付設します。]

↓

地区・地域内の各筆の評価

田、畑、山林などの評価

原則として、宅地の場合と同様に標準地を選定し、その標準地の価格から比準して評価します。

住宅用地に対する課税標準の特例

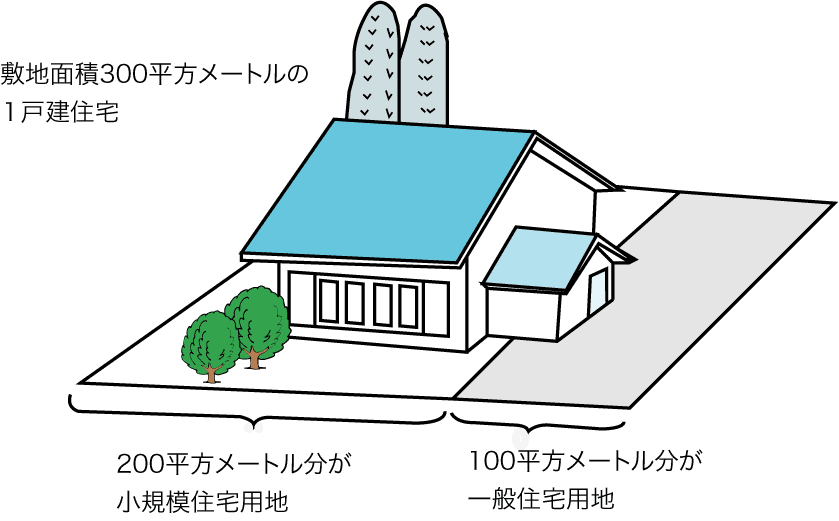

住宅用地に係る固定資産税については、課税標準の特例が設けられており、税負担の軽減がとられています。住宅用地とは、居住の用に供する敷地で、家屋の床面積の10倍までの範囲をいいます。

小規模住宅用地

200平方メートル以下の住宅用地(200平方メートルを超える場合は住宅1戸あたり200平方メートルまでの部分)を小規模住宅用地といいます。小規模住宅用地の課税標準額については、価格の6分の1の額とする特例措置があります。

一般住宅用地

小規模住宅用地以外の住宅用地を一般住宅用地といいます。例えば300平方メートルの住宅用地(一戸建住宅の敷地)であれば、200平方メートル分が小規模住宅用地で、残りの100平方メートル分が一般住宅用地となります。

一般住宅用地の課税標準額については、価格の3分の1の額とする特例措置があります。

※住宅用地の特例率

-

-

- 小規模住宅用地(住宅用地のうち住宅1戸につき200平方メートルまでの部分)…1/6

- 一般住宅用地(住宅用地のうち小規模住宅用地以外の部分)…1/3

-

令和6年度 宅地の税負担の調整措置

前年度課税標準額の当該年度評価額(×住宅用地特例率)に対する割合(以下「A」という。)により、以下の措置を行います。

商業地等

- Aが70%を超える商業地等については、当該年度の評価額の70%を課税標準額とします。

- Aが60%以下の商業地等については、前年度課税標準額を据え置きます。

住宅用地

- Aが100%を超えるの住宅用地については、当該年度の評価額に住宅用地特例率(1/6または1/3)を乗じて得た額とします。

- Aが100%以下の住宅用地については、前年度課税標準額を据え置きます。

令和6年度 市街化区域農地の特例

前年度課税標準額の当該年度評価額(×一般市街化農地特例率1/3)に対する割合が100%未満の土地は、前年度課税標準額を据え置きます。

評価額の修正

地方税法では、基準年度の評価額を3年間据置くこととされていますが、今後も地価に関する諸指標(地価公示価格等)に下落傾向がみられる場合、令和7年度及び令和8年度においても評価額の修正ができるようになりました。

Q&A

Q:地価の下落によって土地の評価額が下がっているのに、税額が下がらないのはおかしいのではないでしょうか?

A:税額の大小はその年度の評価だけではなく過年度からの積み重ねによって決定しますので評価額が下落していても税額の減少に直結しない場合があります。

以前は、地域によって価額に対する税負担に大きな格差がありました。しかし、この格差を一度に解消すれば急激な税額増となることもありますので、その年 の評価額と前年度の課税標準額の割合(負担水準といいます)によってその年度の課税標準額を決定する負担調整措置が採用されています。この負担水準によっ ては、前年度の課税標準額を据え置く、あるいは課税標準額が上がることもあります。

問い合わせ

課税課

TEL:0550-82-4130

TEL:0550-82-4139