保険料について

被保険者全員が等しく負担する「均等割額」と、被保険者の所得に応じて負担する「所得割額」を合計して、個人単位で計算されます。また、保険料率や賦課限度額は、医療費や現役世代との人数のバランスなどを考慮し、2年に1度、静岡県後期高齢者医療広域連合によって改定されます。

令和8年度から「子ども・子育て支援金制度」が開始され、医療保険料と合わせて子ども・子育て支援納付金(以下、「子ども分」)を納めていただきます。詳しくは『子ども・子育て支援金制度について』をご覧ください。

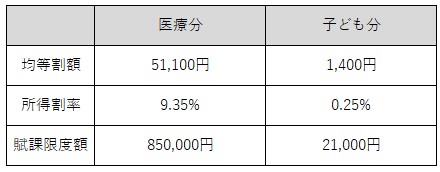

令和8年度は次のようになります。

令和8年度の保険料率・賦課限度額

子ども・子育て支援金制度について

この制度は、国の方針に基づき、すべての世代、そして企業の皆様からも支援金をいただき、子どもや子育て世帯を社会全体で支援する仕組みです。「児童手当の拡充」など少子化対策を強化する事業に充てられます。

保険料の軽減措置

所得の低い人や健康保険組合などの被扶養者であった人は、保険料が軽減されます。

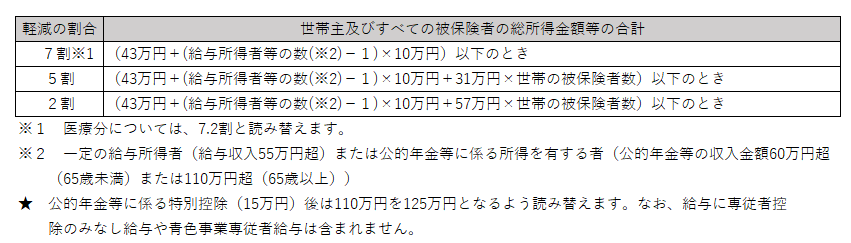

均等割額の軽減措置

世帯の所得に合わせて、次のとおり軽減されます。

なお、均等割額の軽減判定時には保険料がかかる年の1月1日現在で65歳以上の人の公的年金等にかかる所得からは、さらに15万円を控除します。

均等割軽減割合

被用者保険の被扶養者であった人の軽減措置

後期高齢者医療制度の被保険者となった日の前日において、全国健康保険協会(旧政府管掌健康保険)や会社の健康保険組合、公務員の共済組合等、いわゆる「サラリーマン」の健康保険の被扶養者であった人については、保険料の所得割額はかからず、資格取得日から2年間は均等割額が5割軽減されます。

保険料の納付方法

保険料は 原則として年金から差し引かれます。ただし、年金額が年額18万円未満の人や、介護保険料と合わせた合計額が年金額の2分の1を超える人などは納付書で納めていただきます。また、お手続きいただくことで口座振替で納めることができます。

■注意!

75歳になった方は、すぐに年金からの差し引きとはなりませんのでご注意ください。また、国民健康保険とは制度が異なるため、口座振替を希望される方は再度お手続きが必要になります。

保険料の納付方法変更による所得税・住民税への影響について

保険料は所得税及び個人住民税の申告や年末調整の際に、保険料を納付された方の社会保険料控除の対象となります。

年金から保険料が特別徴収された場合は、その年金の受給者に社会保険料控除が適用されます。

このため、保険料の納付方法によって、世帯全体の所得税及び個人住民税に影響が生じる場合があります。

問い合わせ

静岡県後期高齢者医療広域連合

ホームページはこちら

国保年金課

TEL:0550-82-4188